重要!增值税申报表变了!

2019-09-17 来自: 西安义源和会计师事务所 浏览次数:921

九月征期不足一周,随着减税降费系列政策出台,增值税纳税申报表也做出了相应调整,那么适用新的优惠政策该如何规范填写新的增值税纳税申报表呢?

今天就针对不同优惠事项,跟小会一起梳理下相应的填报规范吧!

1.针对加计抵减政策,增值税申报表发生了些变化,如果适用该如何填写呢?

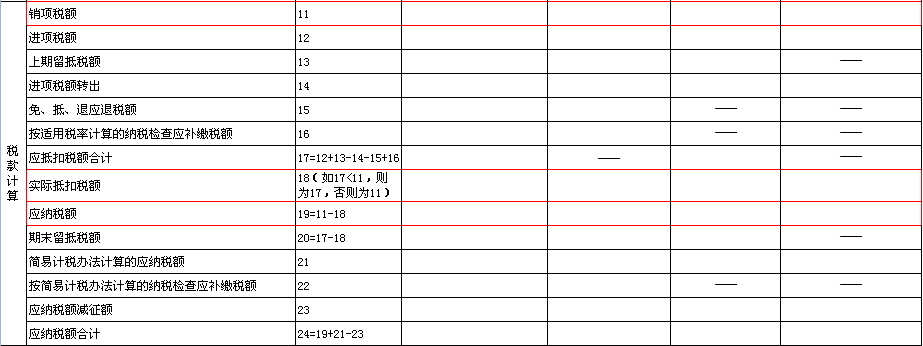

答:依据《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)及填表说明,《增值税纳税申报表》(一般纳税人适用)主表栏次维持不变,适用加计抵减政策的纳税人,若当期有可从应纳税额中抵减的加计抵减额,以抵减后的应纳税额在第19栏“应纳税额”进行填报。具体公式如下:

主表第19栏“一般项目”列“本月数”=第11栏“销项税额”“一般项目”列“本月数”-第18栏“实际抵扣税额”“一般项目”列“本月数”-“实际抵减额”。

主表第19栏“即征即退项目”列“本月数”=第11栏“销项税额”“即征即退项目”列“本月数”-第18栏“实际抵扣税额”“即征即退项目”列“本月数”-“实际抵减额”。

其他纳税人仍按表中公式“19=11-18”填写。

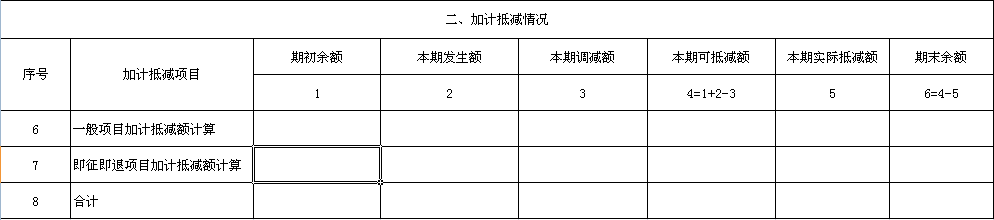

《增值税纳税申报表附列资料(四)》(税额抵减情况表)第6至8行***适用加计抵减政策的纳税人填写,反映其加计抵减情况。

第1列“期初余额”:填写上期期末结余的加计抵减额。

第2列“本期发生额”:填写按照规定本期计提的加计抵减额。

第3列“本期调减额”:填写按照规定本期应调减的加计抵减额。

第4列“本期可抵减额”:按表中所列公式填写。

第5列“本期实际抵减额”:反映按照规定本期实际加计抵减额。

《增值税纳税申报表》(一般纳税人适用)(部分)

《增值税纳税申报表附列资料(四)》(税额抵减情况表)

2.适用旅客运输服务抵扣,增值税申报表该如何填写呢?

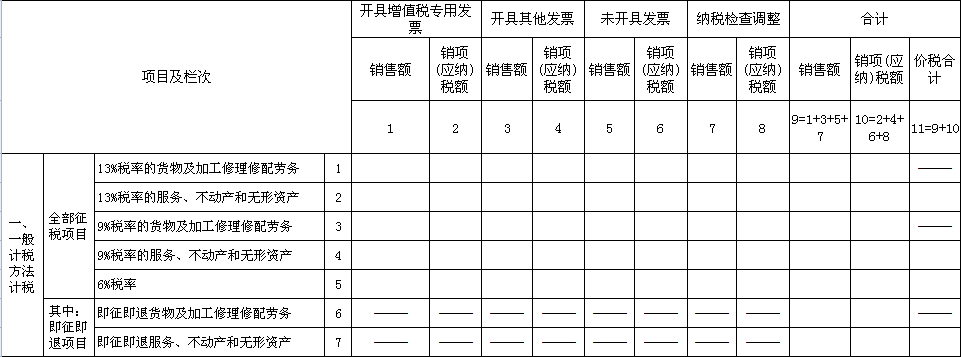

答:依据《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)及填表说明,本期允许抵扣的购进旅客运输服务取得的增值税专用***对应进项税额,填入第1栏;

本期允许抵扣的购进旅客运输服务取得的其他扣税凭证对应进项税额,填入第4栏;

第10栏,作为统计栏,反映按规定本期购进旅客运输服务,所取得的扣税凭证上注明或按规定计算的金额和税额。本栏次包括第1栏中按规定本期允许抵扣的购进旅客运输服务取得的增值税专用***和第4栏中按规定本期允许抵扣的购进旅客运输服务取得的其他扣税凭证。

《增值税纳税申报表附列资料(二)》(本期进项税额明细)

3.在税率下调后补开过原税率***,该如何填写申报呢?

依据《***税务总局关于调整增值税纳税申报有关事项的公告》(***税务总局公告2019年第15号)及填表说明,纳税人申报适用16%、10%等原增值税税率应税项目时,按照申报表调整前后的对应关系,分别填写相关栏次。因此,纳税人补开16%或10%税率的专票,仍填列对应原申报表的第1-4栏次。

《增值税纳税申报表附列资料(一)》(本期销售情况明细)

还要注意抄报税这些问题

1、什么是抄报税?

答:抄报税是指使用税控设备(金税盘、税控盘、报税盘)的纳税人每月纳税申报期结束前将上月税控设备的使用情况联网汇总上报的操作。无论上月是否开具增值税***(含增值税专用***、增值税普通***、增值税电子普通***、增值税普通***(卷票)、机动车销售统一***、二手车销售统一***,下同)都需进行抄报税操作。

2、什么是逾期抄报税?有什么影响?

答:使用税控设备的纳税人纳税申报期结束前未进行抄报税操作的,即为逾期未抄报税。逾期未抄报税会导致税控设备被锁死,无法正常开票。锁死后纳税人需持税控设备到主管税务机关办税服务厅办理逾期抄报税业务(即进行税控设备使用情况联网汇总上报和清卡、解锁,下同)后,方可正常开票。

3、享受免征增值税的、按季申报的小规模纳税人/个体工商户是否需要每月抄报税?

答:是,所有使用税控设备的纳税人都需要按月抄报税,与是否享受免征增值税政策优惠无关。按季申报的纳税人季中每月也需要抄报税。

4、有主盘和分机盘(副盘)的,怎么抄报税?

答:分机盘(副盘)先抄报税,主盘再抄报税。

目前开票软件的版本:

一、税控盘版:V2.0.32_ZS_20190728

二、金税盘版:V2.0.32_ZS_20190728

税控盘抄报税流程

01

检查是否抄报税成功

检查各票种是否抄报税成功,可以按如下方法进行:

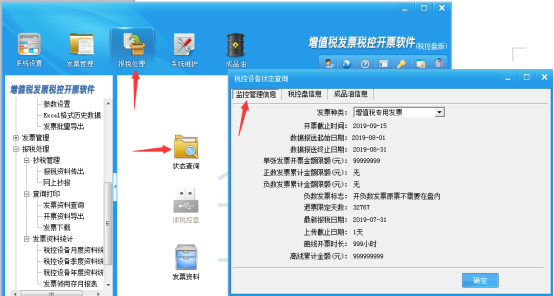

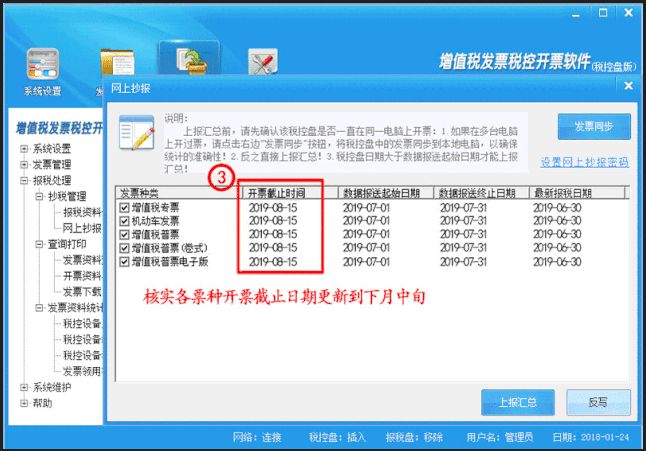

方法一:点击【报税处理】-【状态查询】-【监控管理信息】,查看各票种开票截止时间是否是下个月15日左右。

方法二:点击【报税处理】-【网上抄报】,查看各票种开票截止时间是否更新至下个月15日左右,如下图开票截止时间。

02

手工抄报税方法

如开票截止时间未更新,可参照以下步骤手工抄报:

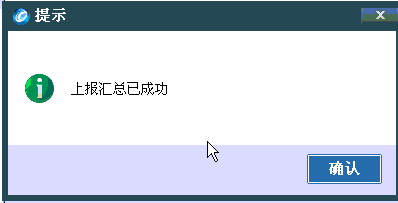

(一)点击【报税处理】-【网上抄报】,勾选所有***种类,点击【上报汇总】。

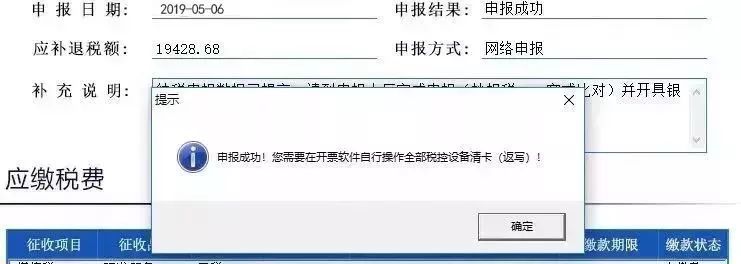

(二)提示上报汇总成功后,到四川省电子税务局进行网上纳税申报。

(三)纳税申报成功后,再回到开票软件,点击【报税处理】-【网上抄报】,勾选所有***种类,点击【反写】,提示反写监控成功。

(四)再次核实开票截止时间是否更新到下个月15日左右。如仍未更新至下个月的,请联系税控服务单位提供支持。

金税盘版抄报税流程才

01

自动上报汇总和远程清卡完成的识别

(一)自动完成上报汇总识别

如电脑环境均正常,月初进入开票软件时会有以下提示,该提示表示您已经完成上报汇总 。

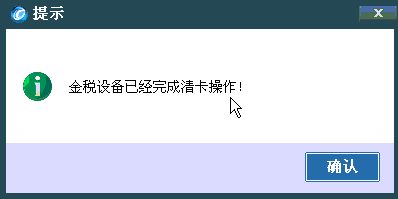

(二)自动完成远程清卡识别

完成上报汇总后,一般纳税人即可进行纳税申报,纳税申报成功后,重新登陆开票软件时会有以下提示,该提示表示已经完成远程清卡(小规模纳税人非季报时忽略纳税申报环节,直接有以下提示)。

02

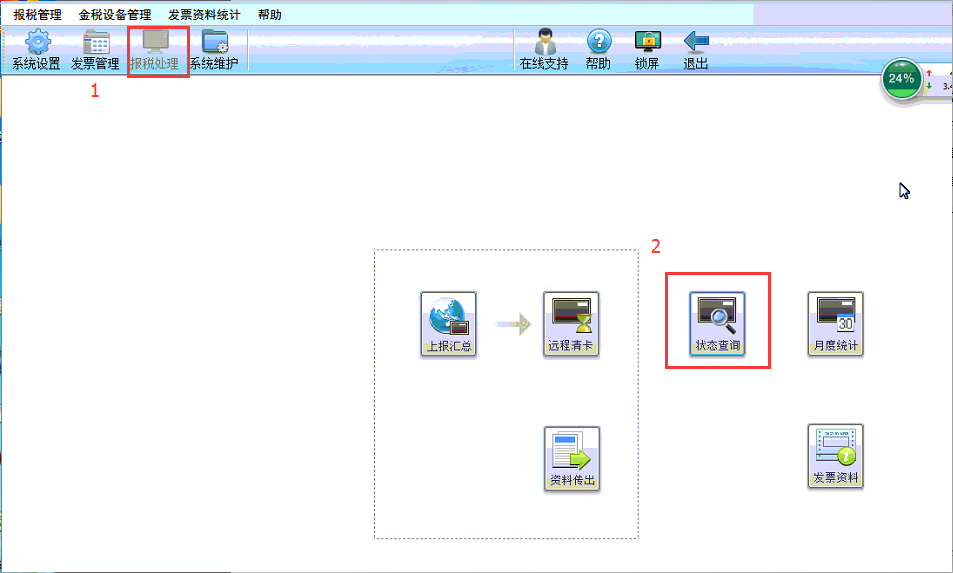

检查开票软件是否完成抄报清卡

(一)进入开票软件【报税处理】—【状态查询】—【增值税专用***及增值税普通***】查看“是否到抄税期”、“锁死日期”、“报税资料”;

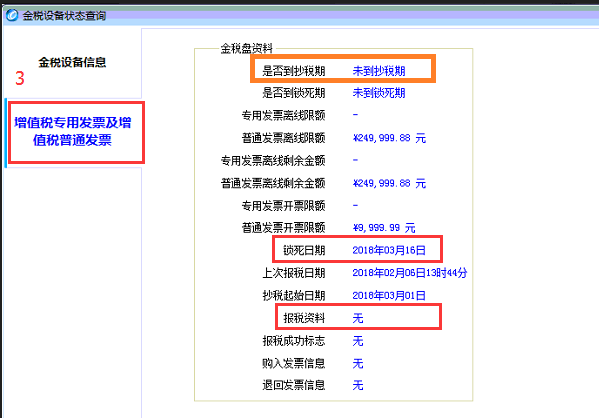

假如现在是2月份

1.如上图,锁死日期是3月16日,且“是否到抄税期”显示“未到抄税期”,“报税资料”显示“无”,则表示2月份已经完成上报汇总和远程清卡;

2.如果锁死日期仍然是2月15日左右,则2月尚未进行上报汇总或远程清卡,此时应手动点击上报汇总或远程清卡;

3.如果锁死日期是1月甚至更早月份,则表示金税盘在该锁死日期已被锁死,这种情况只能带上金税盘到主管税务局进行解锁。

03

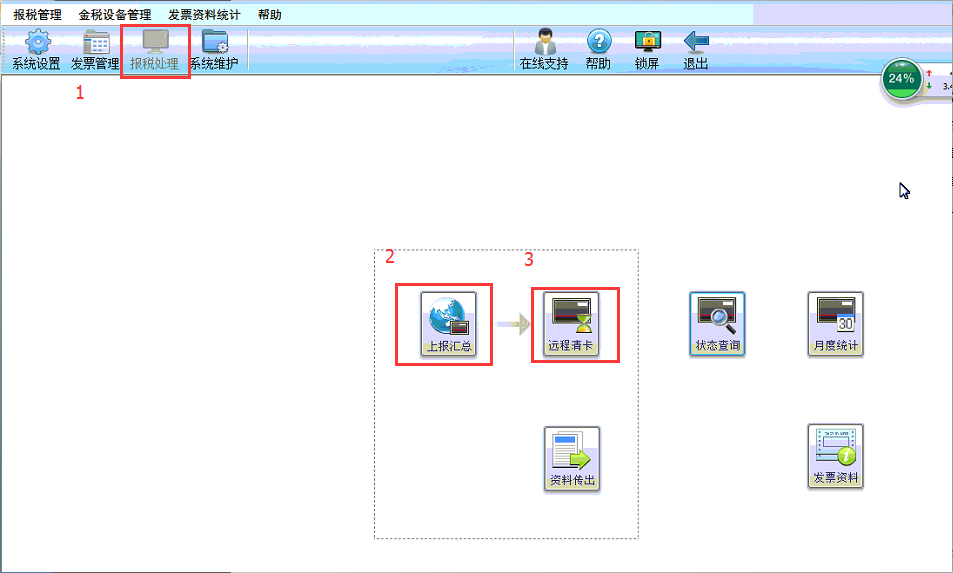

手动上报汇总和远程清卡

(一)点击开票软件里的【报税处理】—【上报汇总】,上报汇总完成后即可进行纳税申报(小规模未到季报可忽略网上纳税申报环节),网上纳税申报成功后,再回到开票软件,点击【报税处理】—【远程清卡】。

(二)再次检查开票软件是否完成抄报清卡。如仍无法完成抄报清卡的,请联系税控服务单位提供支持。